您好,欢迎您访问无锡创业投资集团有限公司的企业网站!

投资热线:0510-82800752 / 82608712 E-mail:bying@wxvcg.com

您好,欢迎您访问无锡创业投资集团有限公司的企业网站!

投资热线:0510-82800752 / 82608712 E-mail:bying@wxvcg.com

当前位置:首页 - 新闻资讯

| 复苏趋势下推动行业稳定健康发展 |

| 发布者:小编 发布时间:2024-12-18 10:28:50 点击: |

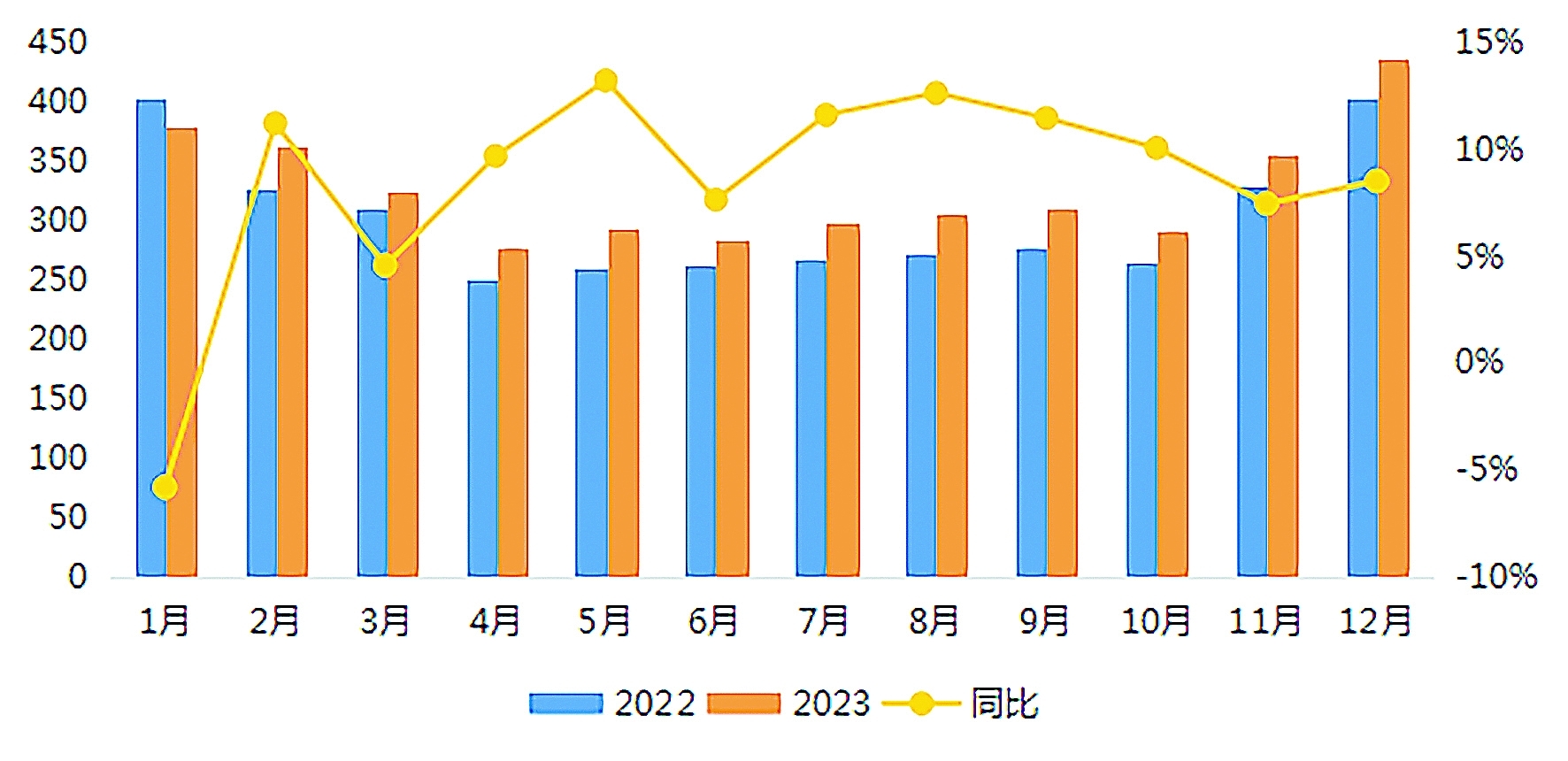

储气库方面,已延续多年的文23储气库年度线年以上中长期储气库服务,金坛储气库也开展了首次线上库容交易;除传统库容产品外,国家管网还利用管输优势开展了“储运通★★”“枢纽点存气”等“储气+管输★★”的组合服务。 城镇燃气包括居民生活、工商服务业、燃气采暖和车船交通四类用气★★★,实现快速增长。工商服务业用气伴随着疫情防控措施优化后餐饮业和服务业消费的快速回暖出现明显增长★★,车船交通用气更是在LNG重卡、内河/沿海LNG船舶支撑下快速增长★★★,2023年12月的全国性降温也助推了燃气采暖需求,带动城镇燃气消费快速增长。初步统计全年城镇燃气规模1508亿立方米★,比2022年增长8★★.6%;在天然气总消费量中占比38.5%,比2022年提高0.4个百分点。 工业燃料用气方面★★★,★“十四五”规划《纲要》实施中期评估报告指出★,有4个指标滞后预期,其中单位GDP能源消耗降低、单位GDP二氧化碳排放降低★★★、地级及以上城市空气质量优良天数比率与能源密切相关★,预计2024年将有针对性政策出台。已出台的《工业领域碳达峰实施方案》(2022年)★、《天然气利用政策(征求意见稿)》(2023年)、《锅炉绿色低碳高质量发展行动方案》(2023年)★★★、《空气质量持续改善行动计划》(2023年)等文件对节能减排提出了更高要求,预计陶瓷、玻璃★★、冶金等1000摄氏度以上的高温场景用气和可中断工业用气将得到加快发展★,2024年工业燃料用气将继续保持现有增速和占比★,如国际气价出现超预期下行★★,则可能出现较大幅度增长★★★。 在新增长协履约和国际气价下行两方面因素推动下★,我国LNG进口规模明显增长,再次超过日本成为全球最大LNG进口国★★★,但仍低于2021年历史峰值。 综合上述气源,预计2024年可供资源为4217亿立方米,比2023年增长7%。 天然气市场的明显回暖建立在2022年历史性下降的基础上。如排除2022年基数影响★★★,2021~2023年年均复合增长率为3%,明显低于2019~2023年6.6%的复合增长率★,表明当前需求增长仍以疫情之后的“复苏★★★”为主。 随着近年来储气能力快速增长,储气设施现有的★“夏储冬销★”经营模式逐渐暴露出盈利模式单一、抗风险能力差的问题,经营企业也在积极探索新的市场化交易品种。 发电用气主要供应燃气电厂和天然气分布式能源项目,由于气电相对煤电、可再生电经济性处于劣势,其用气量主要由电力供需情况决定。2023年上半年国内降水持续偏少,水电发电量下降22.9%,电力供需缺口扩大带动气电需求增长★,同比增速达到12★★★.8%;下半年随着水电出力改善★★,气电需求快速回落,用气量与2022年同期持平。初步统计全年发电用气量632亿立方米★,比2022年增长4★.3%★★;在天然气总消费量中占比16★.1%★,比2022年下降0.5个百分点★★★。 此外,2023年香港浮式LNG接收站投产,预计对港澳管道气出口量将不再增长★,未来延续每年40亿立方米左右规模。 2024年,国内城镇燃气企业可以享受到气源采购成本下降和终端销售价格上调两大红利,前两年经营窘迫的局面将有所扭转。建议这些企业充分利用改革红利,补齐其在安全生产和储气调峰能力上的历史遗留短板★★★,切实按照《全国城镇燃气安全专项整治工作方案》从严排查安全隐患,尽早实现储气能力建设目标,保障行业健康发展。 工业燃料用气规模与宏观经济走势密切相关,行业活跃程度不足影响用气增长。2023年全国规模以上工业增加值比2022年增长4.6%★,进出口总额与2022年持平,均低于同期社会消费品零售总额7★.2%的增速。受此影响,工业燃料用气增速弱于城镇燃气★。初步统计全年工业燃料用气规模1470亿立方米,比2022年增长7.9%;在天然气总消费量中占比37.5%,比2022年提高0.1个百分点。 化工用气方面,《天然气利用政策(征求意见稿)》将占化工用气主体的气头尿素、甲醇均列入限制类,未来用气规模不再增长★★★;与炼化装置配套的天然气制氢项目虽属允许类,但《关于促进炼业绿色创新高质量发展的指导意见》要求严控新增炼油产能,未来天然气制氢需求有限。预计化工用气总体保持当前规模,结构占比回落。 得益于国际油气价格变化,2023年进口气价格明显回落。根据海关统计数据,2023年进口气加权均价2★★★.69元/立方米,比2022年下降12.1%。其中★,进口LNG3.17元/立方米,降幅19.4%;进口管道气受价格挂钩原油且存在滞后期影响上涨至2元/立方米★★,涨幅7.4%。 宏观层面,2023年底的中央经济工作会议和中央政治局会议明确提出经济建设是中心工作★★、高质量发展是首要任务,并具体部署科技创新、扩大内需★★、深化改革、扩大高水平对外开放等9项具体任务,对提振市场信心具有积极意义★。 2023年,国家能源局发布《天然气利用政策(征求意见稿)》,距上一版本发布已有11年之久,终端价格联动机制部分理顺,“按区定价”管输费运价率重新核定★★,标志着天然气行业改革继续深入推进。上半年★★★,国家发展改革委要求建立健全天然气上下游价格联动机制,要求燃气企业终端销售价格与采购价格(含管输费)实行定期联动。此后★★★,各地调整终端销售价格的步伐明显加快。

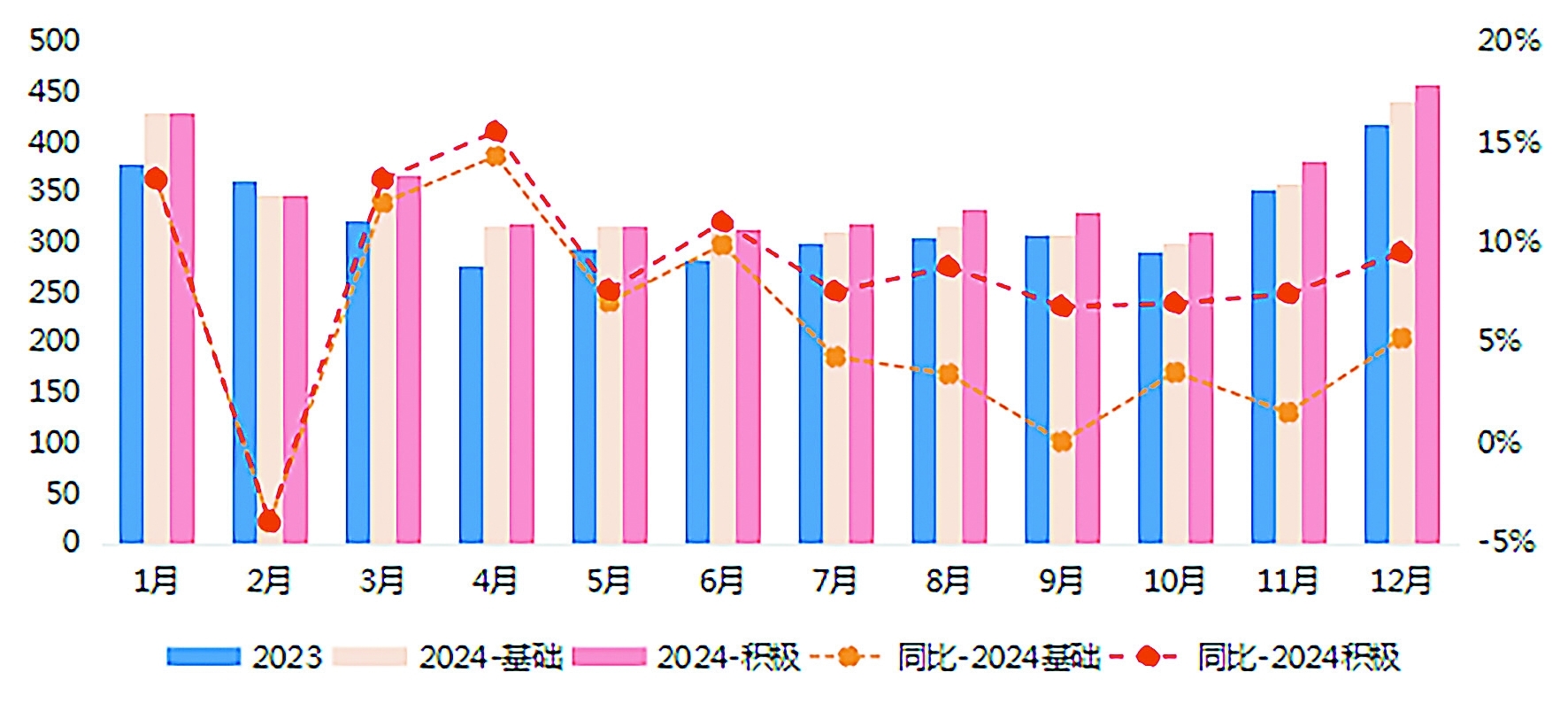

长约LNG方面★,2024年,我国新增6个可交付的LNG合约★,合同总规模800万吨/年。综合考虑长约生效月份、已有合约到期和现货采购★★,预计全年LNG供应量为1081亿立方米,比2023年增长7.5%。但是,新增长约中半数无固定目的地条款,当国内供应宽松时将有一部分用于国际贸易,为LNG供应量的变化带来较大弹性★★。 受国内外气价整体下行影响,2023年我国LNG液态(含内陆液厂和沿海LNG接收站液态出货)出厂价格明显下滑,全年均价回落至5137元/吨,比2022年下降1816元/吨,降幅35%。 考虑终端需求和新建储气库/LNG储罐带来的新增库存需求后,基础情景下★,供应量将超过需求量52亿立方米★★★,供需格局延续宽松;积极情景下★★,需要扩大LNG现货进口规模★★,2024年冬季可能出现局地短时供应紧张现象。 城镇燃气方面★★★,居民生活用气受房地产行业不景气影响增速放缓★;新版《天然气利用政策(征求意见稿)》对新增农村煤改气提出★★★“已纳入国家规划、气源已落实、价格可承受★★★”的要求,预计增速将回落;商业公共服务和交通用气在社会消费活跃和气/油价格改善因素推动下快速增长。预计2024年城镇燃气增速放缓,占比持平或回落。 11月,国家发展改革委按区核定了跨省天然气管道运价率,标志着《天然气管道运输价格管理办法(暂行)》最终落地★★★。本次核价后,现行的按法人管理的“一企一价”体系将改为按地域管理的“一区一价★”体系,运价率从20个简化为4个;新价格较2019年公布的运价率总体回落,国家管网公司所属管道加权平均运价率预计将下降2%~3%,释放了中游改革红利,但增加了非国网管道的生存压力。 2023年天然气供应规模(国产+进口-出口)3940亿立方米,比2022年增长7.4%★★★。其中★★★,国产气2297亿立方米★★★,增长5.8%,与近5年平均增速持平;进口管道气682亿立方米,比上年增长6★★.1%;进口LNG1006亿立方米,比上年增长12.6%。 综合分析★,2024年天然气需求较大概率延续平稳增长,但宏观层面可能出现外贸复苏和节能环保要求趋严两大积极因素★★★,国际气价进一步下行和中游改革红利释放也将降低用气成本★★,叠加持续到2024年中的厄尔尼诺现象★,2024年需求量也存在快速增长的可能性。 行业层面,国家对“双碳★”“双控★★★”目标的认识螺旋式上升,新版《天然气利用政策(征求意见稿)》和★★“按区定价”管输费机制正式落地,将推动四大用气领域需求继续增长,但增长幅度继续分化。 进口管道气方面,2024年,俄罗斯面临资源外输压力,预计将加大对我国管道气出口,中俄东线亿立方米。中缅管道输量近年来稳定在40亿立方米/年,但当前缅北局势复杂★。综合考虑几条管道的情况★★,预计2024年管道气进口规模为756亿立方米,比2023年增长11%。 2024年,国际市场LNG供应侧不确定性进一步增加,俄罗斯北极-2项目面临风险,美国VG Calcasieu Pass项目迟迟未投入商业化运行★,已经运行的LNG项目存在罢工、计划外检修可能性,巴拿马、苏伊士两大运河通行因种种原因出现瓶颈★★,都有可能影响国际气价走势,进而波及国内价格和需求变化。建议相关进口主体继续高度关注国际供应变化,提前做好应对预案和避险措施★,降低对国内供应规模和成本的影响。 2023年★,我国天然气消费规模重回增长轨道,再次成为全球最大LNG(液化天然气)进口国;在进口气推动下★★★,国内气价明显回落,并催生了LNG重卡的爆发式增长;行业改革再接再厉★★,长期以来的价格坚冰得以打破★★★,储气设施经营更趋多样化★。2024年,预计国内需求增长保持平稳★★,但也存在低价推动需求再上台阶的可能性;供应增长快于需求,积极情景下现货需求旺盛。

发电用气方面,近年来我国气电机组装机容量保持了6%~7%的年均增速,但实际出力情况受煤电、水电和风光电挤压严重,仅在枯水期★、夜间等电力供需紧张时段才会较长时间运行,发电用气量“靠天吃饭★”★★。2024年,预计东部负荷中心与当地可再生融合的互补气电项目及西北风光基地的调峰气电项目有望加速发展,电力现货市场的快速推进也将进一步发掘气电应急调峰的潜在价值,发电用气规模和结构占比延续增长态势★★,但受气候影响存在不确定性。 化工用气通常发挥调峰作用,用气规模与天然气紧张程度呈反比★,在行业复苏和农事需求驱动下平稳增长。2023年,我国天然气供需格局宽松★★★,气头化肥、化纤企业开工率提升,春耕夏收等农事活动也带动化肥需求增长。初步统计全年化工用气规模310亿立方米,比2022年增长6.8%;在天然气总消费量中占比7.9%,比2022年下降0.1个百分点★★。 2023年★★,我国宏观经济总体回升向好★,国际天然气价格明显回落★★,推动天然气需求止跌回升★。初步统计,全国天然气消费规模3919亿立方米,比2022年增长289亿立方米,增速8%★,重回增长轨道。分季度看★★,一季度在宏观经济复苏推动下止跌回升,天然气消费量1067亿立方米,同比增长2.6%;二★★★、三季度受国际气价回落和去年低基数影响增速显著加快★,消费规模分别为855亿和914亿立方米★★★,同比增速在10%以上★;四季度受气候偏暖、宏观经济再次放缓和基数抬高影响,天然气消费量1064亿立方米★,同比增速回落至8★★★.6%★★。 LNG接收站方面,保税、加注和再出口业务成为年度亮点。2023年深圳大鹏LNG★、大连LNG保税罐先后获得海关批复,宁波LNG保税罐扩容★,标志着我国保税罐规模进一步扩大,并首次延伸到北方地区。中国海油在宁波LNG首次开展保税LNG离岸转口贸易★★★,深圳实现保税LNG海上加注★★,LNG接收站的经营范围在保税罐加持下进一步拓展,为未来LNG接收站经营转型做出了有益探索。 2023年初,中亚管道多次发生短供、断供,导致进口管道气量上半年增速降至3.7%。我国和中亚国家多次互访推动能源合作,加之俄罗斯打通对中亚国家天然气出口通道,缓解了中亚国家天然气本国消费和出口矛盾,进口管道气的供应平稳性得到明显提升。 国产气方面,近5年★,我国国产气基本保持120亿立方米/年的增长幅度,按照这一增速,预计2024年国产气规模为2420亿立方米★★。 2023年以来,四大用气领域的天然气消费均实现了增长,但不同结构之间增速出现较大差异。 在基础情景下★,宏观经济和行业政策延续当前水平,国际油气价格按预期回落,气候不显著偏离常年水平。2024年天然气需求量预计为4124亿立方米,将比2023年增长205亿立方米,增速5.2%。在积极情景下,外贸复苏和对节能环保的再认识明显提振需求,东北亚LNG现货淡季月度均价跌至7美元/百万英热单位,极端天气偏多且降水偏少。2024年需求预计达到4232亿立方米,将比2023年增长313亿立方米★,增速8%。  |

COPYRIGHT © 2016 无锡创业投资集团有限公司 WXVCG.COM 版权所有 苏ICP备08117400号-1

COPYRIGHT © 2016 无锡创业投资集团有限公司 WXVCG.COM 版权所有